CASE STUDY #3: OPTYMALIZACJA PODATKOWA SP. Z O.O. SP.K.

Dzięki doradztwu prawnemu i podatkowemu nasz nowy klient w bezpieczny sposób wycofał się ze struktury spółki z o.o. spółki komandytowej i zaoszczędził prawie 400 000 PLN rocznie na podatku dochodowym i składkach ZUS.

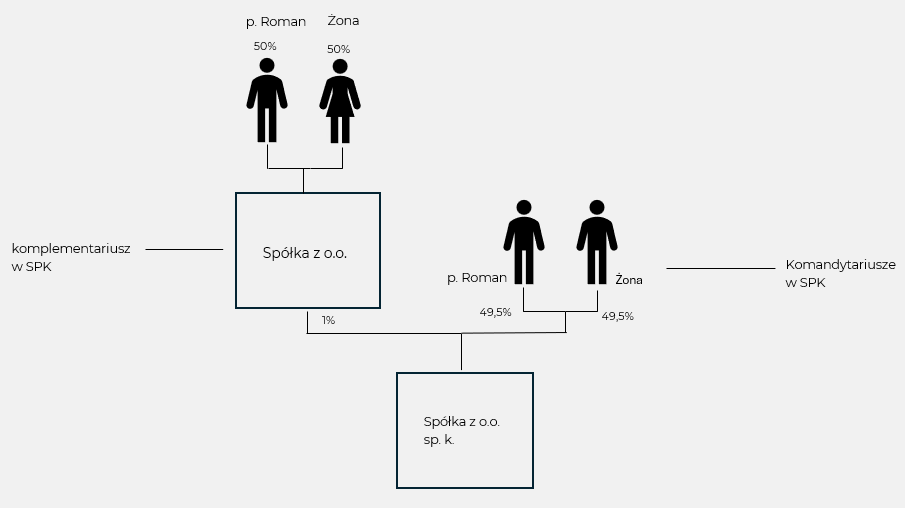

W listopadzie 2024 r. zgłosił się do nas Pan Roman, który prowadził działalność w formie spółki z o.o. sp.k. Była to klasyczna struktura sp. z o.o. sp. k., tj. rolę komplementariusza pełniła w spółce komandytowej (sp.k.) spółka z o.o. posiadająca 1% udziału w zysku spółki komandytowej a pozostałe 99% posiadali komandytariusze będący osobami fizycznymi.

Ww. struktura została utworzona kilkanaście lat temu w celu osiągnięcia optymalizacji podatkowej (spółka komandytowa do 2021 r. nie była podatnikiem podatku dochodowego a podatek płacili wyłącznie wspólnicy) oraz ograniczenia odpowiedzialności (komplementariusz, który z zasady odpowiada w sposób nieograniczony za zobowiązania spółki, był spółką z o.o., a więc odpowiedzialność za ewentualne zobowiązania związane z prowadzeniem sp.k. były ograniczone z uwagi na naturę spółki z o.o.

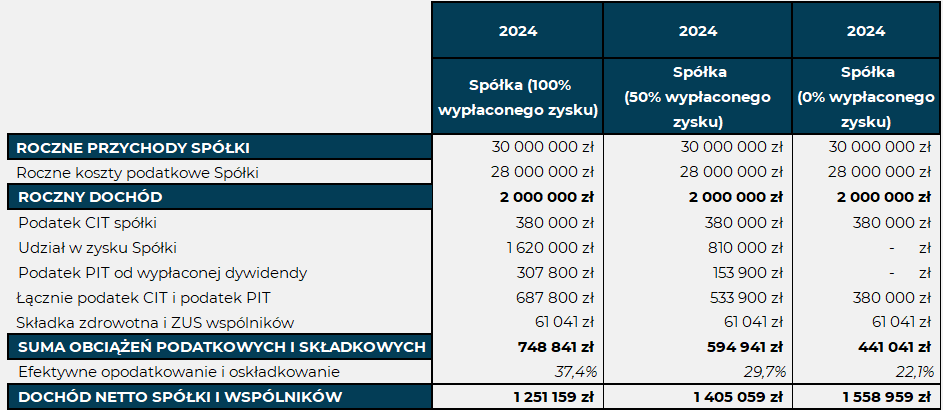

Zyski spółki komandytowej wypłacane do wspólników podlegały podwójnemu opodatkowaniu - spółka płaciła 19% podatek od swoich dochodów, a przy wypłacie zysku spółka musiała pobierać kolejne 19%. Wynikało to z tego, że wypłaty do wspólników spółki z o.o., tj. komplementariusza (spółki z o.o.) oraz komandytariuszy (osób fizycznych) nie mogły podlegać żadnym zwolnieniom ani odliczeniom.

Dodatkowo, trzeba mieć na uwadze że komandytariusza podlegali obowiązkowym składkom ZUS i składce zdrowotnej z tytułu posiadania udziałów w spółce komandytowej, co wiązało się z dodatkowymi kosztami prowadzenia działalności na poziomie ok. 60 tys. PLN rocznie.

W konsekwencji, struktura w jakiej funkcjonował nasz klient była nieopłacalna pod kątem podatkowym i składkowym - efektywne opodatkowanie i oskładkowanie przy założeniu wypłaty 100% zysku do udziałowców przekraczało 37%.

Nasze zlecenie rozpoczęliśmy od audytu optymalizacyjnego, którego celem było wykrycie obszarów istotnych oszczędności podatkowych dla naszego klienta oraz ustalenie docelowej struktury i formy prawnej prowadzenia działalności gospodarczej. Na podstawie udostępnionych informacji i danych ustaliliśmy, że zamiarem klienta jest kontynuowanie działalności w ramach spółki z o.o. z jednoczesnym wdrożeniem legalnej optymalizacji podatkowej oraz korzystnych podatkowo metod wypłat zysku spółki do udziałowców. Jednocześnie, zamiarem naszego klienta było usunięcie spółki z o.o. z grona wspólników spółki komandytowej.

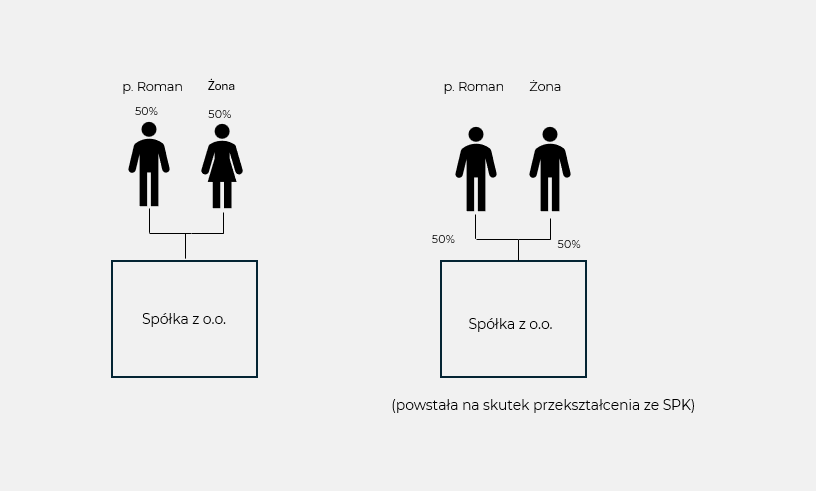

W celu zmiany formy prawnej prowadzenia działalności ze spółki komandytowej na spółkę z o.o. w pierwszym kroku zaproponowaliśmy przeprowadzenie przekształcenia w spółkę z o.o. Na skutek tej czynności spółka z o.o. przejęła prawa i obowiązki sp.k. oraz numer NIP. Wspólnicy sp. z o.o. po przekształceniu przestali podlegać składkom ZUS i składce zdrowotnej. Przekształcenie nie spowodowało obowiązku zapłaty podatku dochodowego ani podatku od czynności cywilnoprawnych.

W drugim kroku zajęliśmy się kwestią zmianą struktury udziałowej spółki komandytowej. W tym celu przeprowadziliśmy procedurę nieodpłatnego umorzenia udziałów, jakie spółka z o.o. posiadała w spółce komandytowej. W ramach tej czynności udziały sp. z o.o. w sp.k. zostały unicestwione, a udziały pozostających wspólników w kapitale zakładowym i zysku spółki (tj. osób fizycznych) zostały proporcjonalnie zwiększone. Pozyskaliśmy również interpretacje podatkowe potwierdzające brak obowiązku zapłaty podatku po stronie zaangażowanych stron w związku z przeprowadzeniem umorzenia udziałów bez wynagrodzenia.

Po realizacji procedury przekształcenia i umorzenia udziałów bez wynagrodzenia, zaproponowaliśmy naszemu klientowi rozwiązania służące legalnej optymalizacji podatkowej. W toku audytu optymalizacyjnego zidentyfikowaliśmy możliwości wdrożenia ulg podatkowych w postaci:

- ulgi marketingowej (tzw. ulgi na ekspansję), w ramach której spółka stała się uprawniona do dodatkowego rozpoznania jako koszty uzyskania przychodów wydatków ponoszonych na marketing i promocję produkowanych przez siebie wyrobów,

- hipotetycznych odsetek od finansowania dłużnego czyli rozwiązania pozwalającego na dodatkowe zaliczenie w koszty uzyskania przychodów środków zatrzymywanych w spółce poprzez przekazywanie zysku na kapitał rezerwowy.

Dodatkowo, wdrożyliśmy wynagrodzenie z tytułu powołania dla obu członków zarządu w rocznej kwocie 120 tys. PLN.

Jednocześnie, z uwagi na to że zamiarem p. Romana była wypłata części zysku do udziałowców, w ostatnim kroku zaproponowaliśmy utworzenie fundacji rodzinnej z p. Romanem i jego żoną jako fundatorami i beneficjentami oraz wniesienie udziałów posiadanych przez p. Romana i jego żonę do nowoutworzonej fundacji rodzinnej. Dzięki temu wypłaty zysku ze spółki przestały podlegać opodatkowaniu.

Wszystkie powyższe czynności spowodowały, że efektywne opodatkowanie i oskładkowani firmy p. Romana spadło do 16% co w ujęciu liczbowym oznacza oszczędność podatkową na poziomie ok. 400 tys. PLN rocznie.